支付機構客戶備付金100%集中交存央行的大限已至。

從2017年1月發布集中存管備付金新政,到2019年1月14日,超過1.2萬億元規模的備付金被正式存管,央行這一直擊亂象的重大改革終于達成,而備付金管理的新辦法也在醞釀之中。

1.2萬億!集中存管歷時兩年

1月14日,支付寶和財付通兩大支付巨頭同時發聲表示,已100%完成集中存管備付金工作。

螞蟻金服旗下支付寶表示,支付寶積極落實中國人民銀行關于支付機構客戶備付金集中存管和斷直連等相關要求,到2019年1月14日,已經完成了斷直連、備付金集中存管、備付金賬戶銷戶;騰訊旗下財付通也表示,已按照央行要求的進度,推進賬戶備付金集中交存央行的工作,會按照監管規定完成備付金集中交存。

據界面新聞記者了解,200多家支付公司中的“第二梯隊”,包括連連支付、平安集團旗下平安付、寶付、富友支付、匯付天下、拉卡拉、度小滿旗下百付寶、京東支付等公司均公告稱,已經實現了備付金集中存管賬戶開立、繳存工作。

從2017年1月發布集中存管備付金新政,到2019年1月完成集中存管,1.2萬億的備付金相當于一個大中型規模城商行的資產規模,央行用時整整兩年時間。回顧兩年內的央行備付金政策,央行曾兩次發文催促支付機構,并逐步提高備付金集中存管比例。

2017年1月,央行發布《關于實施支付機構客戶備付金集中存管有關事項的通知》,正式要求支付機構將一定比例的客戶備付金交存至指定機構專用存款賬戶,成為存繳備付金的開始。當年,央行要求的存繳比例僅在10%-24%左右。

2018年1月,央行發布《關于調整支付機構客戶備付金集中交存比例的通知》,這次根據通知,央行要求2018年2月至4月按每月10%逐月提高集中交存比例。支付機構執行新的集中交存比例后,應確保其日終在備付金存管銀行存放的客戶備付金,不低于當曰所有未集中交存客戶備付金總額的50%。

2018年6月,央行再次發布《關于支付機構客戶備付金全部集中交存有關事宜的通知》,明確規定,從當年7月起,按月逐步提高支付機構客戶備付金集中交存比例,2019年1月14日實現100%集中交存。

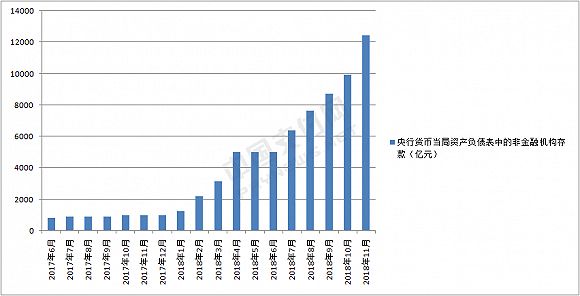

相應的,央行也從2017年年中開始在央行貨幣當局資產負債表中新披露一項名為“非金融機構存款”的數據,該項即為支付機構集中存繳的備付金規模數據。根據央行披露的2018年11月數據,支付機構備付金已經超過1.2萬億元。

支付機構備付金規模(2017年6月至2018年11月)

中國人民銀行支付結算司司長溫信祥在近期公開表示,斷直連工作的進行為備付金集中存管打下了堅實的基礎,備付金集中在央行存管,一方面保障了清算效率,另一方面保障了備付金的安全。當年作出這樣一個決定,也是主要針對當時的一些亂象所進行的重大改革,不僅可以及時監測并處置非銀行支付機構風險、維護金融安全,也可以優化支付市場資源配置、提高清算效率、降低支付成本。

別了!“躺著”掙利息的日子

客戶備付金是第三方支付預收其客戶的待付貨幣資金,不屬于支付機構的自有財產,其所有權屬于支付機構客戶,但以支付機構名義存放在銀行,并且由支付機構向銀行發起資金調撥指令。一直以來,“備付金賬戶吃利息”是所有第三方支付機構的主要盈利來源,占其利潤來源的八成以上,即便是支付寶、財付通這樣的大型支付機構亦如此。

據上證報報道,2018年4月末,按照兩大支付巨頭市場份額粗略估算,4月末支付寶和財付通客戶備付金分別約為4900億元、4000億元。按照該等量級的備付金,一般給到央行規定協定存款利率1.15%的1.4倍,實際接近2%。若不交存,按上述1.61%利率來算,這些備付金一年產生的利息收入分別約為78億元、64億元。

“第二梯隊”的支付機構備付金沉淀規模也達到30億-60億元,這些支付機構的備付金利息粗略計算也達到1億元左右。以已經上市的匯付天下為例,在2015、2016及2017年,匯付天下的備付金利息收入分別為2310萬、3470萬和6000萬元。2017年,匯付天下備付金利息收入占比從2015年的73.4%劇降至40%。在備付金賬戶銷戶后,備付金的利息收入將直接歸零。

在萬億規模的備付金被央行收繳之前,支付機構往往通過將備付金放在銀行,為銀行增加儲蓄金,反之,支付機構可以取得較大的通道費議價權,然而,在支付機構消除備付金賬戶之后,沒有了備付金作為存款與銀行進行通道談判的價值,通道費率議價也隨之水漲船高。

從支付機構和行業發展來看,平安壹錢包CEO諸寅嘉表示,隨著備付金集中存管、斷直連等監管政策的持續推進,支付行業必然會有一段行業陣痛期,但這也推動行業向更為縱深的科技服務方向的轉變。諸寅嘉認為,支付機構天生是要為行業企業提供服務的,當支付機構科技實力足夠強,觸達的行業領域和場景足夠多,就能獲得更多服務性收入,更容易脫離備付金模式。可以說,支付行業的下半場競爭將從廣度走向深度,具備金融科技創新能力和服務思維的中小支付機構勢必將迎來新的發展階段。

從監管角度來看,寶付技術研發中心趙音龍也表示,不論是斷直連還是備付金集中存管,都是監管機構對于支付市場進行穿透式監管,防范金融風險的具體體現。斷直連后重歸四方模式,將更突出網聯和銀聯作為監管機構協管員的重要作用,從資金流和信息流雙管齊下,為支付機構未來持續健康發展提供了基礎的能力框架,備付金集中存管推動支付機構的商業模式進一步向小額支付場景創新方向演進,并有效保護了持卡人的資金安全,降低了支付行業的系統性風險。

兩年集中存繳備付金僅僅是央行管理備付金的第一步。央行副行長范一飛在國務院新聞辦公室1月9日舉行的例行吹風會上回應稱:目前監管需要對現有備付金管理辦法作出一些修改,相關工作正在進行當中。

據中國支付網消息,新的備付金管理將對原有的備付金銀行賬戶、備付金使用與劃轉、備付金監督管理等細則做出修訂,以適應最新的管理方式。新存管辦法對支付機構手續費收入的管理更加嚴格,支付機構以內收方式收取手續費的,需提交證明手續費真實性的材料供清算機構審核,審核通過后才能劃轉至支付機構的自有資金賬戶。新的存管辦法將支付信息流和數據流都統一在清算機構中,將加強對支付機構的業務監管,清算機構對支付指令進行審核,有權拒絕可疑或風險交易,必要時可以要求支付機構提供能表明交易真實性的文件材料。另外,關于客戶備付金核對校驗機制,新存管辦法明確支付機構、清算機構、管理銀行需建立備付金核對校驗機制,逐日核對客戶備付金的存放、使用、劃轉等信息。